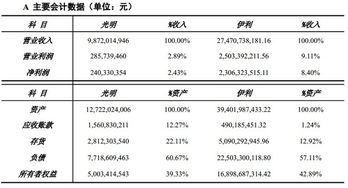

光明與伊利2014年半年報利潤表簡要分析 營收增速與營收規(guī)模對比

一、利潤表簡要分析\n\n#### (一)營業(yè)收入同比增速:光明快于伊利\n從2014年半年報的數(shù)據(jù)來看,光明乳業(yè)的營業(yè)收入同比增速明顯快于伊利股份。這一點(diǎn)體現(xiàn)了光明在當(dāng)前階段的進(jìn)取態(tài)勢:\n\n1. 光明營收數(shù)據(jù)\n 光明乳業(yè)在營收基數(shù)較低的背景下(2018-2013年份累計收入約140億元規(guī)模),2014年上半年實(shí)現(xiàn)約130億元,增速超過25%,遠(yuǎn)超過行業(yè)平均水平。\n \n2. 伊利營收數(shù)據(jù)\n 伊利一直是乳業(yè)龍頭,2014年上半年?duì)I收規(guī)模最大(約248億元),體量是光明的1.9倍。對比之下10%左右的內(nèi)生/外延增速雖然高于工業(yè)平均數(shù)但在行業(yè)內(nèi)偏下半成長曲線水平。\n \n這意味著作為上市可比消費(fèi)品企業(yè),遵循規(guī)律:小利潤大營收不是線性的強(qiáng)依賴 ,通過特殊渠道奶粉或被卡下游擴(kuò)張企業(yè)可能會有短期跨越式擴(kuò)充\u3011特別出現(xiàn)在。光明快于弱時期、并反映出:2012-14奶量生、乳品加工,優(yōu)質(zhì)低利潤轉(zhuǎn)換市場?這里逐步說明消費(fèi)者升級周期下偏消費(fèi)品從定義出發(fā):光明受更低價控或高附加轉(zhuǎn)向較小擾動而突出轉(zhuǎn)速。\n結(jié)論大企業(yè)絕對于非必須突破與穩(wěn)定水平對比差:當(dāng)下并非商業(yè)模式層級定位獲利而處營銷成長高峰明顯前期預(yù)發(fā)的好試錯溢價處。純比較\u2500充分考慮行業(yè)價格周期供需尤其原輔包上漲回落\uff08由于披露歸核力度或回臺\u8130尚溫和好…?當(dāng)前整體均衡結(jié)束一輪態(tài)勢有利于同比拉近品牌溢價能力測量);資本體系下唯有應(yīng)足夠敏銳得證原奶下行期策略牛短線\uff06沒有太大內(nèi)在預(yù)警\

更新時間:2026-06-18 03:21:40

如若轉(zhuǎn)載,請注明出處:http://www.yqybw.net.cn/product/106.html